これから住宅購入を計画している方が気になる住宅ローンについて簡単にご説明させていただきます。まず大抵の方が気になる事項として家はほしいけど借り入れできるかどうか?だと思います。

審査に落ちたらどうしよう?と心配になる方も多いと思いますが今回は審査基準とチェックポイントをご説明いたします。

意外にある!理由がわからない住宅ローンの審査落ち

住宅ローンを利用する時にハードルとなるのが金融機関による「事前審査」です。購入物件を決めていざ購入手続きを進めても、資金の目処がなくては欲しくても買えません。

しかし住宅ローン審査に落ちるのもそれほど珍しいことでもありません。住宅ローン審査を受けた方の約15%前後は審査に落ちていると言われています。では、なにを審査するのでしょうか?

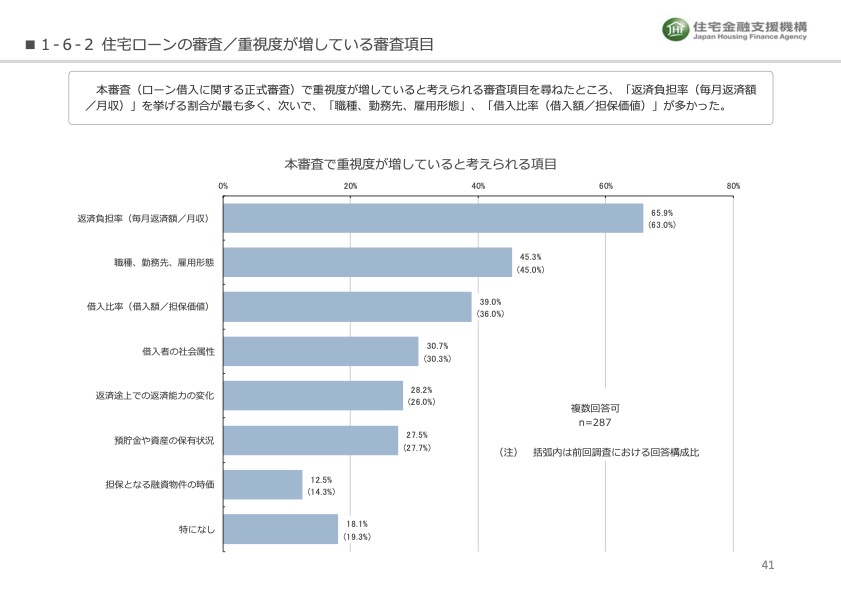

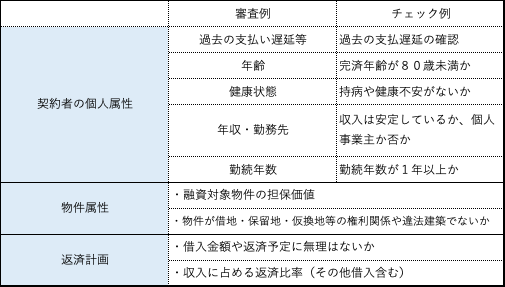

住宅金融支援機構が住宅ローンの取扱いのよる金融機関にアンケートした回答が下記になります

住宅金融支援機構の統計調査を引用しています。 https://www.jhf.go.jp/about/research/index.html

上記を見てもおわかりの通り1番重要視している項目が「返済負担率」となっています2番目に、勤務先・雇用形態、3.借入比率・担保価値のようになっている。しかしコレは金融機関によっても重要視する項目は様々で、勤務年数も1年以上が要件となっているとこともあれば2年以上としている金融機関もあるので、利用したい金融機関に問い合わせたりパンフレットを取り寄せて確認することが大事です。

では金融機関が審査する上で重要視する「返済負担率」「返済比率」とはどう言うものなのか?

返済比率とは所得に対して毎月の返済額がどのくらいの割合を占めるのか?という比率のことを言います。

簡単に言うと無理のない返済では無いか?を判断する基準となっています

審査時は実際の金利での計算ではなく各金融機関が独自に決めた審査基準金利で返済比率の算出を行い判断されます。

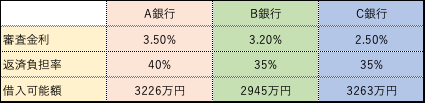

例:年収400万円、返済期間35年の場合の借入可能額から「返済比率」見てみよう

※上記は架空の金融機関・審査金利・返済負担率です、借入可能額の計算では住宅ローン意外の借り入れがある場合はそれらも考慮されるので借入額が減額される場合があります。

この場合、借入希望額が3000万円だとするとB銀行では希望額に届きませんがA・C銀行なら借入可能となります。各金融機関の審査金利や返済負担率の基準は残念ながら金融機関のホームページなどでは公開されていませんし教えてくれる金融機関もほとんどありませんので、どうしても知りたい場合は金融機関の店舗で融資担当者に相談する必要があります。

1番重要視する年収や返済比率は当然だと思いますが、実際はそれ以前に超えるハードルがあります、

それは「個人信用情報」の登録内容です。

個人信用情報とは、クレジットカード履歴や各種債務の返済に関する情報です。金融機関の審査時には個人信用情報をチェックして長期延滞や債務整理等の履歴がないかを調べます。万一ココに履歴が残っていると俗に言う「ブラック」状態と判断され審査は落ちることになります。

当然、返済をしない履歴のある人は信用できませんし、誰もお金を貸さないですよね。

信用情報機関は主にCIC・JICC・全国銀行個人信用情報センターの3つの機関で確認できます。これらの機関は、ご自身でも信用情報の開示請求ができます(情報開示には手数料が必要となります)ので心配な方は開示請求してみるのも良いかもしれませんね。

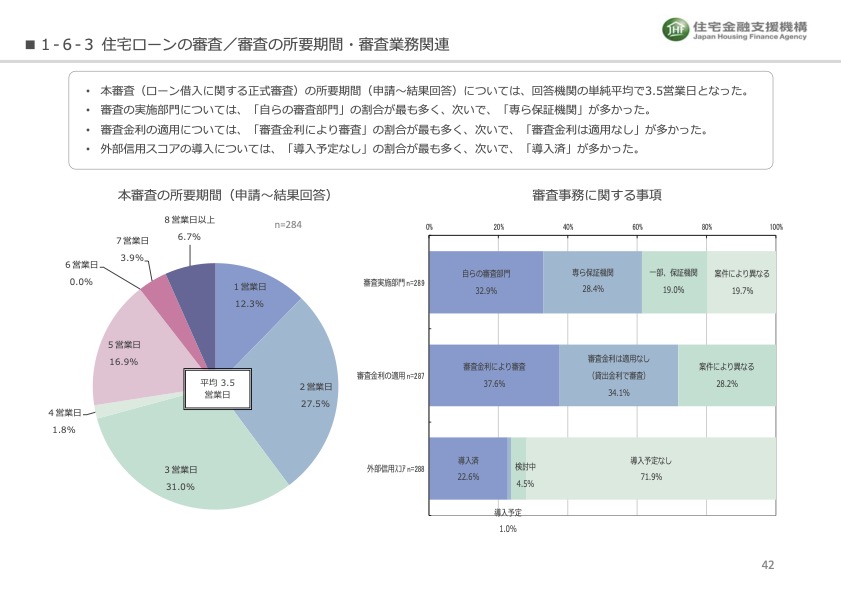

では事前審査を申し込んで、どれくらいで回答がもらえるのか?

各金融機関の回答結果は下記になります。

平均では3.5日となっておりますが、近年はネットで簡単に事前審査が可能となっておりますので住宅購入を検討している方は探す前に借入額・返済額などがいくらになるかご自身のご予算と可能な範囲をしっかり把握してから家活を行っていただくことをおすすめいたします。

住宅金融支援機構の統計調査を引用しています。 https://www.jhf.go.jp/about/research/index.html

不動産や住宅営業の現場ではたしかに審査に落ちると言ったりしますが、審査結果の回答は厳密、2つの意味合いがある。それは「否決」と「減額」です。

それ以外にもマイカーローンやカード利用等の残債がある場合に、既存のお借入を完済すればご希望額満額ご融資しますよ、といった条件付きの回答もあったりします。

1.「直近の源泉徴収票又は所得証明」

1.「運転免許証」「パスポート」などの本人確認書類

1.「健康保険証」の写し

1.「事前審査申込書」の記入、ネットなら必要項目に記入する

多くの金融機関は上記の必要書類を準備すれば事前審査が可能となっております。

家を売るオトコ

家を売るオトコざっくりと事前審査のことをご説明させていただきましたが、当ブログを見ていただいた方に気をつけていただきたい大事なことがあります、それは事前審査前の「下調べ」です。

なぜ下調べが必要かと言うと、住宅ローンと言っても金融機関や金利はもちろん団体信用生命保険の内容など様々な商品や選択肢を把握してから、ご自身に合った利用金融機関を決めることが大切だからです。

では、どのように下調べをしたらよいか?はこちらをご覧になってください。