みなさんもご周知の通り近年は数十年に1度と言われる自然災害が毎年のように各地で起こっております。

2017年以降は大規模な自然災害が多発しており、保険金の支払額が膨大に増加しこのままでは保険金の支払いが困難になってしまうため、損害保険会社は保険料の値上げをしなくてはなりません。

保険料が上がるのは嫌だけど、悔やんでもしょうがありませんので今回は前向きに大きな変更点を掻い摘んでご紹介します。

火災保険の変更点

住宅総合保険の参考純率について、全国平均で約10.9%の引き上げとなった。

今までは最長契約期間が10年でしたが2022年10月より最長5年契約に短縮となった。

対応策としては短期の1年契約よりは最長の5年契約のほうが割安になるので最長で契約するのが良いですね。

一部の大手損害保険会社各社は10月の保険料率改定のタイミングで家財保険料の自己負担額を一律5万円に引き上げました。簡単に言うと免責額5万円となったということです。

例:15万円のテレビが破損−自己負担額5万円=支払われる保険金10万円

家を売るオトコ

家を売るオトコ免責額5万円はイタイ!とはいえ災害が来ないことを祈るしか無いですね

しかし今回の改正で、多少ですが地震保険は少しだけ安くなりました。

火災保険だけでは実質の値上げなんですけど、大半の方は方は火災と地震保険をセットで入りますので少しでも安くなるので嬉しいですね。

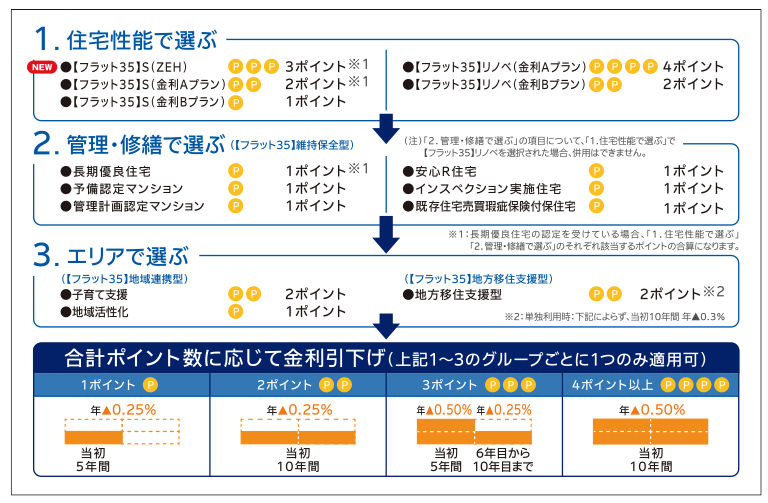

フラット35S・2022年10月から金利引下げ方法がポイント制に変更

新金利引下げ制度「ポイント制」とは、金利引下げメニューごとにポイントを定め、合計ポイント数に応じて金利引下げ内容(引下げ幅及び引下げ期間)が決まる制度です。

「ポイント制」により金利の引下げ幅及び引下げ期間は、原則4パターンとなります。

※下記1~3のグループから選択できるのは、各1つの金利引下げメニューのみとなります。

※「1.住宅性能で選ぶ」から【フラット35】リノベを選択された場合は、「2.管理・修繕で選ぶ」から金利引下げメニューを選択することはできません。

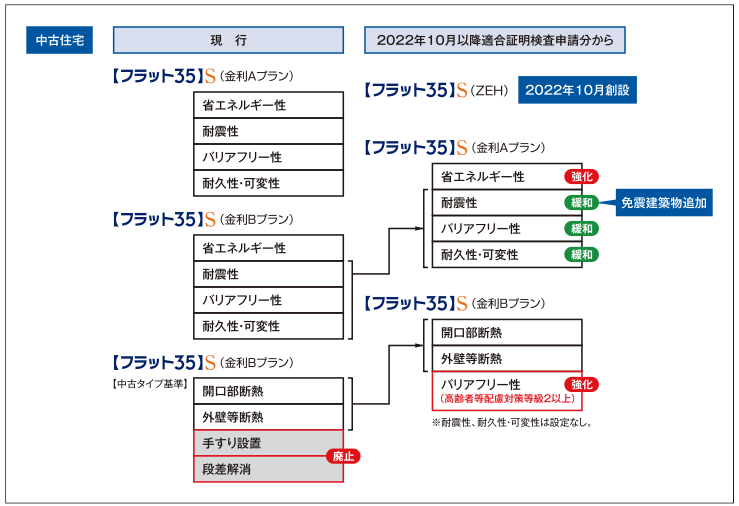

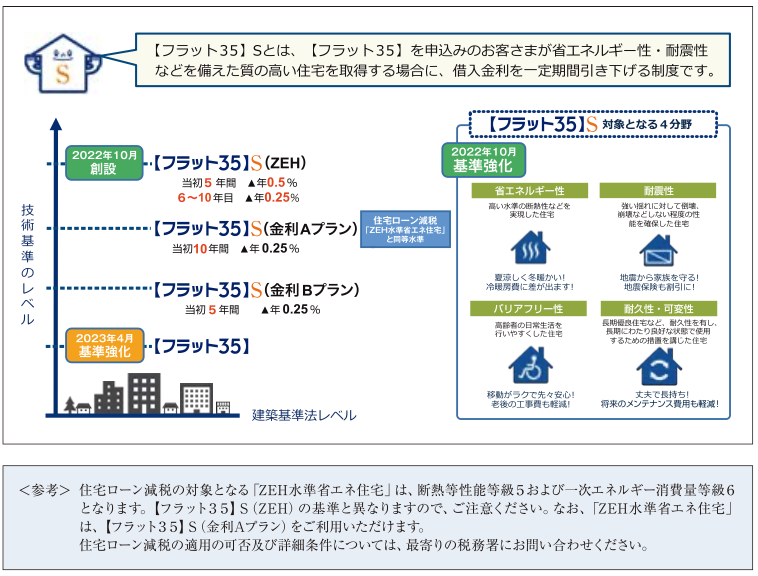

2022年10月から「フラット35」S(ZEH)が始まります

より省エネルギー性の高い住宅の取得を応援するため、ZEHを対象としてフラット35S・ZEHを新たに新設

ZEHとは外皮の断熱性能等を大幅に向上させるとともに、効率的な設備システムの導入により室内環境の質を維持しつつ大幅な省エネルギーを実現した上で、再生可能エネルギー等を導入することにより、年間の一次エネルギー消費量の収支がゼロとすることを目指した住宅をいいます。

免震建築物については、地震保険の運用において耐震等級3と同等の扱いであることから、金利Bプランから金利Aプランに変更

既存住宅の流通促進のため新築時にフラット35S(金利Bプラン)に該当していた住宅が中古住宅として流通する際はフラット35S(金利Aプラン)として金利引下げを受けられるよう、省エネルギー性以外の各性能の基準について緩和します。

中古住宅のフラット35S(金利Bプラン)の手すりのみの設置基準の廃止

2025年に予定されている建築物省エネ法の改正による省エネ基準適合義務化に先駆けて2023年4月設計検査申請分からフラット35新築住宅の省エネ技術基準を引き上げ予定。

フラット35S等の金利引下げメニューの有無に関わらず、全ての新築住宅において、2025年に義務化される予定の国の省エネ基準を満たすことが必要となる。

要はZEH対応住宅ならより金利の優遇が受けれるってこと?

いまいちピンと来ないんだけど?

家を売るオトコではこれならどうでしょう?

例:借入額3000万円、返済期間35年、借入金利:年1.5%、繰り上げ返済なしの場合

| 金利Aプランの場合 | ZEHの場合 | |

| 毎月の 返済額 | 当初10年間 88,225円 11年目以降 90,870円 | 当初5年間 84,685円 6〜10年目 87,743円 11年目以降 90,373円 |

| 総返済額 | 37,848,069円 | 37,457,453円 ZEHだと390,616円少なくなります |

なるほど、優遇された分だけ支払額も少なくすむってことね!

家を売るオトコ恩恵はそれだけでなく日々のエネルギー消費が少なく済むってことは光熱費の削減にもつながるとされています。

でも、その設備負担の費用が最初にかかるのでは?

家を売るオトコそうですね、車の電気自動車と同じで最初の費用(設備負担)は高いけどランニングコストは安い、といったようにバランスも大切になってきますが、近年は電気代なども値上がりしていますので帳尻は合ってくると踏んでいるんでしょう!ただし損得勘定だけでなく各家庭が環境に配慮して、後世のために貢献するという気持ちも大切ですね。